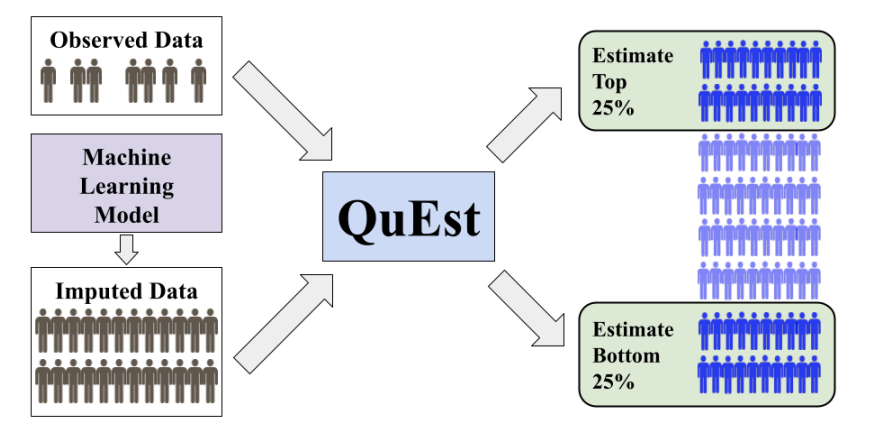

Wyobraź sobie, że rejestrujesz czas swojego porannego dojazdu, wykonując 50 pomiarów GPS. Uruchamiasz też symulator ruchu drogowego, generując 5 000 scenariuszy. Chcesz oszacować 95-ty percentyl czasu dojazdu — czas, którego nie przekroczysz w 95% dni. Korzystając tylko z 50 pomiarów, masz szeroki przedział ufności. Symulator może natomiast systematycznie zaniżać czas (nie uwzględnia korków czy zamknięć dróg).

QuEst sprytnie łączy oba źródła:

- Oblicza 95-ty percentyl na danych rzeczywistych i na symulacjach.

- Odejmuje wynik symulatora obliczony na tych samych 50 symulacjach, znosząc przesunięcie.

- Miesza dwie estymaty wagą $\lambda$, dobraną tak, by zminimalizować wariancję.

Daje to nieobciążony, precyzyjny wynik i węższy przedział ufności niż przy użyciu tylko jednego źródła.

Czym jest metoda QuEst?

QuEst estymuje dowolną miarę opartą na kwantylach $$ Q_\psi(F) = \int_0^1 \psi(p) F^{-1}(p) ,dp, $$ gdzie $\psi$ to funkcja wagowa (np. delta dla pojedynczego kwantyla lub krok dla CVaR). Wykorzystuje:

- Małą próbkę wiarygodnych pomiarów ($n$, empiryczna dystrybuanta $F_n$).

- Dużą próbkę imputacji z modelu ($N$, empiryczna dystrybuanta $\widehat F^e_N$).

Estymator QuEst to $$ \widehat Q_\psi(\lambda) = \lambda,Q_\psi(\widehat F^e_N) + \bigl(Q_\psi(F_n) - \lambda,Q_\psi(F^e_n)\bigr), $$ gdzie $F^e_n$ to dystrybuanta symulacji w próbce. Taka forma gwarantuje nieobciążoność nawet przy błędnym modelu.

Dlaczego działa i nie wprowadza biasu?

- Korekta biasu: Odejście estymaty symulatora od tej samej próby usuwa stałe przesunięcie.

- Optymalna waga: Waga $ \lambda^* $ minimalizuje wariancję: $$ \lambda^* = \frac{\mathrm{Cov}(Q_\psi(F_n), Q_\psi(F^e_n))}{(1 + n/N),\mathrm{Var}(Q_\psi(\widehat F^e_N))}. $$ Jeśli symulacje źle korelują z pomiarami, $\lambda^*\to0$ i QuEst użyje wyłącznie danych rzeczywistych.

Jak QuEst sam się koryguje?

- Szacuje wariancje i kowariancje na podstawie danych, by dobrać $\lambda$.

- W rozszerzeniu parametryzuje wagę $\psi$ i rozwiązuje problem wypukłej optymalizacji dla jeszcze mniejszej wariancji.

- Przy napływie nowych danych realnych aktualizuje oszacowania i adaptuje wagę online.

Szacowanie 90. percentyla czasu ładowania strony

Załóżmy, że mamy następujące dane:

- Zebrano $n=100$ rzeczywistych pomiarów czasu ładowania strony, co daje oszacowanie 90. percentyla $Q(F_n)=2{,}5$ s oraz wariancję próbki $0{,}04$.

- Wygenerowano $N=10000$ imputacji modelowych, co daje $Q(\widehat F^e_N)=2{,}3$ s oraz wariancję $0{,}01$.

- Na tej samej 100-próbkowej podpróbce imputacji obliczono $Q(F^e_n)=2{,}4$ s.

- Kowariancja między dwoma estymatami wynosi $0{,}02$.

Obliczenie optymalnej wagi $\lambda^*$:

$$ \lambda^* = \frac{0{,}02}{\bigl(1 + \tfrac{100}{10000}\bigr)\times 0{,}01} \approx 1{,}98. $$ W praktyce przycinamy $ \lambda^* $ do 1, więc $ \lambda^* = 1 $.Sformułowanie estymatora QuEst:

$$ \widehat Q_{0.9}(\lambda) = \lambda \times 2{,}3 + \bigl(2{,}5 - \lambda \times 2{,}4\bigr) = 2{,}3 + 0{,}1 = 2{,}4. $$Interpretacja:

- Estymat czysto na podstawie danych: 2,5 s (wysoka wariancja).

- Estymat czysto modelowy: 2,3 s (możliwa stronniczość).

- Połączony estymat QuEst: 2,4 s (wyeliminowane przesunięcie, zminimalizowana wariancja).

Ten przykład numeryczny pokazuje, jak w praktyce podstawić obserwowane kwantyle, wariancje i kowariancje do wzorów QuEst, aby uzyskać skorygowane i stabilne estymacje.

📎 Linki

- Na podstawie publikacji 📄 2507.05220